Clever vererben und schenken Vermögen weitergeben mit Weitblick

Vererben und Schenken ist mehr als eine steuerliche Angelegenheit – es ist eine Frage von Verantwortung, Vertrauen und Weitsicht. Viele Menschen möchten ihr Vermögen schon zu Lebzeiten sinnvoll übertragen, ohne dabei die Kontrolle oder Übersicht zu verlieren.

Unsere Beratung zeigt, wie Sie Schenkungs- und Erbschaftssteuerfreibeträge optimal nutzen und gleichzeitig sicherstellen, dass Ihr Vermögen dort ankommt, wo Sie es wirklich wünschen. Mit rechtlich und steuerlich durchdachten Konzepten helfen wir Ihnen, Ihr Lebenswerk strukturiert und sicher weiterzugeben – individuell auf Ihre familiäre Situation zugeschnitten.

Vier Praxisfälle aus unserer Beratung

1. Ein Teenager auf der schiefen Bahn

Ausgangssituation:

Sie möchten Ihrem Kind im Rahmen der Schenkungsfreibeträge einen Teil Ihres Vermögens übertragen, sind sich jedoch unsicher, wie verantwortungsvoll es zukünftig mit Geld umgehen wird.

Lösung:

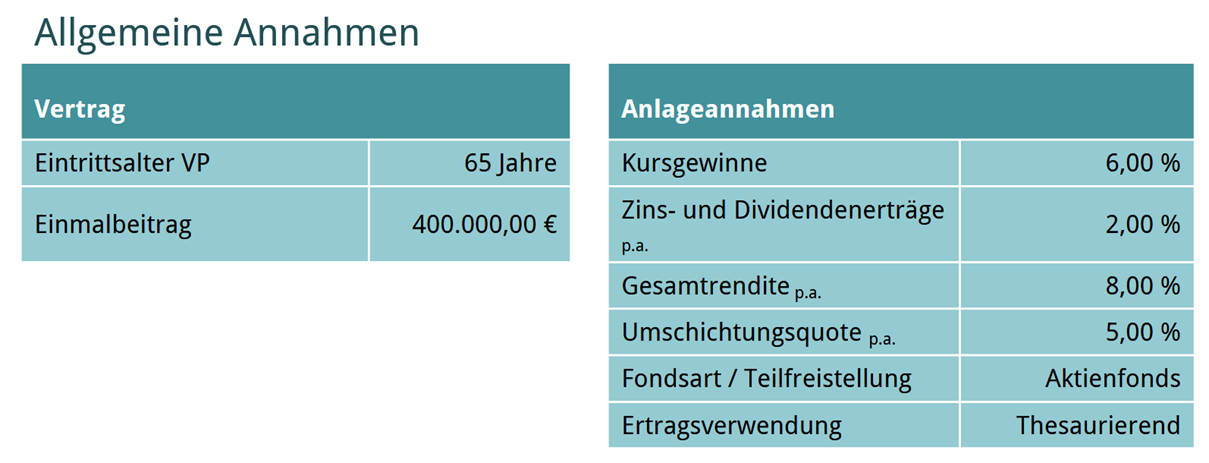

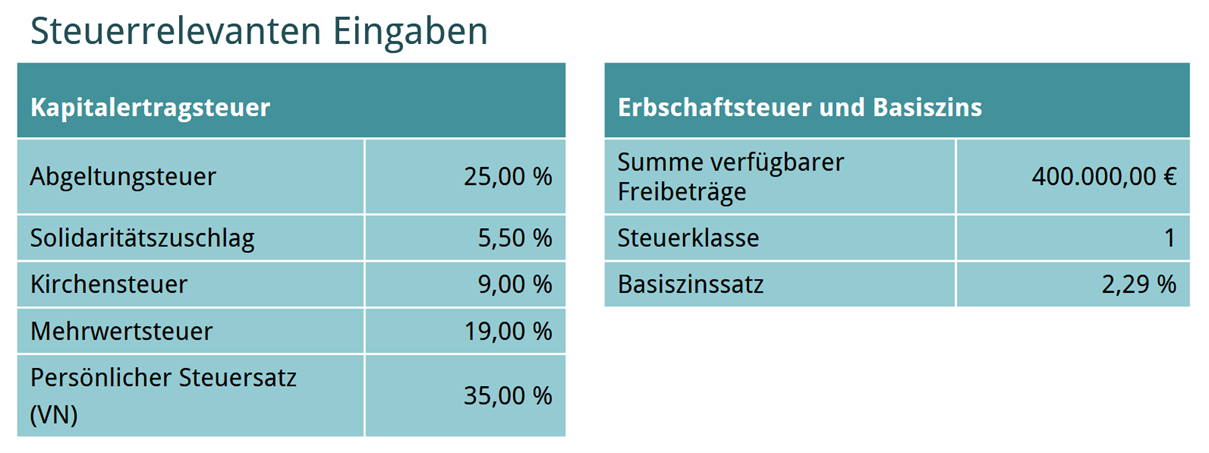

Sie übertragen beispielsweise 400.000 Euro in eine speziell strukturierte Anlage. 99 % der Summe gehen formal auf Ihr Kind über, während Sie 1 % behalten – und damit die Entscheidungsgewalt über Auszahlungen. Das bedeutet: steuerlich wurde bereits eine Schenkung vollzogen, aber die Kontrolle bleibt bei Ihnen. Nach zehn Jahren können Sie den Freibetrag erneut nutzen. Ein zusätzlicher Vorteil: auch die jährlichen Erträge sind steuerfrei.

2. Der geschiedene Elternteil mit minderjährigem Kind

Ausgangssituation:

Sie möchten Ihrem minderjährigen Kind Vermögen übertragen, ohne dass Ihr geschiedener Ex-Partner Zugriff darauf erhält.

Lösung:

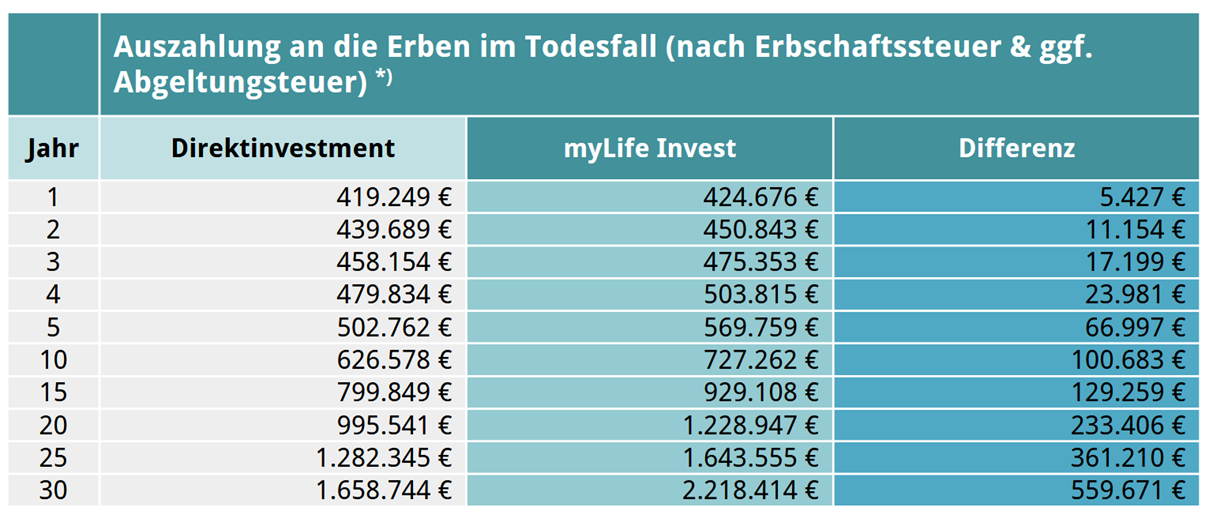

Sie investieren bis zu 400.000 Euro schenkungssteuerfrei in einen Vertrag, bei dem Ihr Kind zu 99 % Vertragspartner wird. Sie behalten 1 % und damit ein Vetorecht über Auszahlungen. Eine sogenannte Termfix-Klausel legt fest, wann Ihr Kind erstmals Zugriff auf das Vermögen erhält – etwa mit 18 oder 25 Jahren. Im Todesfall wird das Kapital vollständig steuerfrei ausgezahlt, bleibt jedoch bis zum festgelegten Termin gesperrt.

3. Die liebe Enkelin und der unerwünschte Schwiegersohn

Ausgangssituation:

Sie möchten Ihrer Enkelin Vermögen schenken, möchten jedoch verhindern, dass der Schwiegersohn darauf zugreifen kann.

Lösung:

Sie übertragen bis zu 200.000 Euro pro Großelternteil schenkungssteuerfrei auf Ihre Enkelin – behalten jedoch 1 % der Vertragssumme als Vetorecht. Auch hier gilt ein frei wählbares Auszahlungsdatum, zum Beispiel der 18. Geburtstag. Im Falle Ihres Todes bleibt das Kapital bis zu diesem Zeitpunkt gesperrt und wird anschließend komplett steuerfrei ausgezahlt – ohne Einkommen-, Abgeltungs- oder Schenkungssteuer.

4. Der Patriarch und seine Kinder

Ausgangssituation:

Sie möchten Ihren Kindern aus steuerlichen Gründen Vermögen übertragen, ohne dass sie es sofort für den eigenen Lebensunterhalt verwenden können.

Lösung:

Sie investieren alle zehn Jahre bis zu 800.000 Euro (pro Kind, bei gemeinsamer Schenkung beider Elternteile). Ihre Kinder werden zu 99 % Vertragspartner, während Sie und Ihr Ehepartner 1 % behalten – und damit die volle Kontrolle. Das Kapital wird so strukturiert, dass es den Kindern beispielsweise erst zum 60. Geburtstag zur Verfügung steht – als Baustein ihrer Altersvorsorge. Mit Ihrer Zustimmung können während Ihrer Lebenszeit jederzeit Änderungen oder Auszahlungen erfolgen. Im Todesfall erfolgt die Auszahlung vollständig steuerfrei – ohne Erbschafts-, Einkommen- oder Abgeltungssteuer.

Verantwortungsvoll schenken steuerlich klug, menschlich bedacht

Unsere Strategien zum Vererben und Schenken verbinden steuerliche Effizienz mit menschlichem Feingefühl. So behalten Sie die volle Kontrolle über Ihr Vermögen, während Sie gleichzeitig die nächste Generation absichern – klar geregelt, nachvollziehbar und rechtssicher.

Nach Berücksichtigung von Fondskosten, Depotkosten und Serviceentgelt!